ENTI NON COMMERCIALI, I nuovi lavoratori sportivi – seconda parte

Il D.Lgs. 36/2021 differenzia i soggetti che prestano attività in favore di un ente sportivo, tra coloro i quali svolgono “attività sportiva verso un corrispettivo” e coloro che, invece, “mettono a disposizione il proprio tempo e le proprie capacità per promuovere lo sport, in modo personale, spontaneo e gratuito, senza fini di lucro, neanche indiretti, ma esclusivamente con finalità amatoriali”. Questi ultimi vengono definiti volontari, mutuando la disciplina da quella contenuta all’articolo 17, D.Lgs. 117/2017 (c.d. codice del terzo settore).

La caratteristica che accomuna i predetti lavoratori è che il loro interesse non ha presupposti di carattere economico, ma esclusivamente “affectionis vel benevolentiae causa”.

Sulla falsariga di quanto già previsto per i volontari degli Ets, il D.Lgs. 120/2023 (c.d. decreto correttivo bis) ha introdotto, all’articolo 29, D.Lgs. 36/2021, la possibilità di rimborsare al volontario spese autocertificate (e pertanto prive di un proprio giustificativo) sino ad un importo di 150 euro mensili, purché l’organo sociale competente deliberi sulle tipologie di spese e sulle attività di volontariato, per le quali è ammessa questa modalità di rimborso.

Appare necessario chiarire che questi 150 euro sono solo un limite dei rimborsi autocertificati, ma possono essere cumulati con altri ulteriori rimborsi documentati di costi sostenuti in nome e per conto della associazione. Ovviamente sono un massimo e, pertanto, se i costi autocertificati fossero superiori a tale cifra, l’importo massimo da riconoscere sarà sempre 150 euro, mentre se fossero inferiori, potrà essere rimborsata solo la cifra indicata.

I volontari debbono occuparsi delle attività istituzionali delle sportive, ivi compresa la formazione, la didattica e la preparazione degli atleti. A questo proposito, ha fatto molto discutere la previsione che al volontario possano essere rimborsate “esclusivamente” le spese di trasferta fuori dal proprio comune di residenza. In realtà, questo era già previsto dall’articolo 69, comma 2, Tuir, anche prima che entrasse in vigore il D.Lgs. 36/2021. Stando alla nuova normativa, solo il trasferimento da un comune all’altro consente di poter verificare in maniera oggettiva la distanza percorsa. Questo non significa che non possa essere riconosciuto un rimborso per il trasferimento nello stesso comune, ma soltanto che, al ricorrere di tale fattispecie, il rimborso costituirà una forma di compenso e farà uscire il percettore dalla fattispecie dei volontari. Così come potranno essere riconosciuti rimborsi di altro genere, per spese anticipate e idoneamente documentate, diverse da quelle di viaggio, vitto e alloggio. Inoltre, è ammessa la possibilità che il volontario atleta o tecnico possa percepire i premi, secondo quanto previsto dall’articolo 36, comma 6 quater, D.Lgs. 36/2021.

Il comma 3, dell’articolo 29, D.Lgs. 36/2021, prevede, invece, che le prestazioni del volontario siano “incompatibili con qualsiasi forma di rapporto di lavoro subordinato o autonomo … con l’ente di cui il volontario è socio o associato o tramite il quale svolge la propria attività sportiva”.

Va chiarito che questa norma non impedisce al lavoratore sportivo di un sodalizio di collaborare, in maniera disinteressata, se ed in quanto disponibile, in maniera episodica all’attività sportiva del proprio committente, anche per prestazioni diverse da quelle indicate nel proprio contratto di lavoro. Sarebbe illogico e, comunque, la norma, per come indicata, non prevede una sanzione in caso di “inadempimento” a questa incompatibilità.

Così come, si ritiene possa essere conciliabile con la previsione normativa, l’eventuale “elezione” del lavoratore sportivo (non subordinato) nell’organo amministrativo in modo, comunque, che non si possa costituire una forma di “controllo” sull’attività svolta.

Diventa necessario arrivare, quindi, a quello che si ritiene essere la ratio della norma.

L’obiettivo, ad avviso dello scrivente, non è quello di evitare che il lavoratore sportivo svolga una attività “ulteriore” gratuitamente, rispetto a quella oggetto del rapporto di lavoro, quanto quello di evitare che, mansioni diverse da quelle di lavoro sportivo, possano essere “retribuite” con le facilitazioni tassativamente ed esclusivamente previste per le fattispecie tipizzate dal legislatore. Questo diventa, in caso di controversia, l’onere da provare, ossia che la prestazione gratuita e disinteressata, lo fosse veramente e non venisse, in realtà, retribuita fittiziamente con la disciplina del lavoro sportivo. Quindi, il compenso dovrà essere congruo e commisurato all’attività effettivamente svolta ed in linea con quello riconosciuto ad altri lavoratori con mansioni similari. In questo caso, ma solo in questo, si ritiene che possa essere compatibile un’attività di lavoro sportivo per il medesimo committente. Si pensi, ad esempio, al lavoro che fanno gli arbitri, gratuitamente, presso le strutture territoriali delle organizzazioni affilianti. Illogico pensare di considerarlo contra legem.

A maggior ragione, il problema si pone in quei casi, frequenti nello sport, in cui la governance della associazione è formata da elementi legati da rapporti di parentela o di coniugio. In questo caso, il rischio che ci si trovi di fronte alla incompatibilità è molto alto.

Rimane un ultimo aspetto da considerare, ovverosia la posizione del socio “non amministratore” di una ssd. Può fare un contratto di lavoro sportivo come istruttore con la sportiva di cui è socio, magari di controllo?

Anche qui diventa basilare poter dimostrare che:

l’attività svolta sia effettiva e;

il compenso sia congruo e proporzionato all’attività effettivamente praticata.

ENTI NON COMMERCIALI – Luci ed ombre nella gestione fiscale di una asd

Pur non essendo una riforma di carattere “fiscale”, quella sulle attività sportive dilettantistiche, lascia irrisolti molti quesiti di carattere fiscale.

Il principale è sicuramente il rapporto tra attività principale – individuata dall’esercizio “in via stabile e principale dell’organizzazione e gestione di attività sportive dilettantistiche” – e le attività secondarie e strumentali di cui all’articolo 9, D.Lgs. 36/2021. Quest’ultime sono “diverse da quelle principali” e devono avere “carattere secondario e strumentale rispetto alle attività istituzionali”. Tra le attività diverse vengono espressamente compresi i ricavi quali:

le sponsorizzazioni;

la cessione dei diritti sulle prestazioni degli atleti;

la gestione di impianti e strutture sportive.

Premesso questo, dobbiamo ricordare che l’articolo 148, comma 3, Tuir, de-commercializza le prestazioni “svolte in diretta attuazione degli scopi istituzionali”. Se per le prestazioni di sponsorizzazione o di somministrazione (o vendita prodotti) il tema non appare di interesse – in quanto il provento era da considerare di carattere commerciale (alla luce di quanto previsto dal comma quarto della medesima norma) – di maggior interesse risulta essere, invece, il ragionamento sottostante ai proventi legati alla gestione di impianti o alla cessione di diritti degli atleti. È pacifico domandarsi se tali proventi – essendo ora ex lege riconducibili ad attività diverse da quelle sportive – potranno continuare a godere della applicazione sui ricavi della non imponibilità ai fini dei redditi e dell’iva (diritto pacificamente riconosciuto in passato anche dalla stessa Agenzia delle entrate, ma sempre in periodo antecedente l’approvazione della disciplina in esame).

Diventa ovviamente auspicabile che, sul punto, intervenga nuovamente la prassi amministrativa. Quello che è certo è che trattasi comunque di prestazioni connesse a quelle di carattere istituzionale e, pertanto, anche ove si giungesse a ritenerle commerciali, rientrerebbero comunque nel campo di applicazione della L. 398/1991.

La circostanza, poi, che da quando sarà operativo il titolo decimo del codice del terzo settore, le società sportive iscritte al Runts dovranno necessariamente considerare questi proventi come commerciali (non potendo applicare più l’articolo 148, comma 3, Tuir), porta a ritenere, fino a quando non dovesse giungere una auspicata conferma di de-fiscalizzazione di detti proventi, che anche le società sportive iscritte al Runts collochino, in via prudenziale, tali proventi tra quelli di natura commerciale. Non aiuta, sul punto, la previsione dell’articolo 2 D.M. 19.05.21 n. 107 (in materia di enti del terzo settore) che considera proventi da attività secondaria tutti quelli che: “indipendentemente dal loro oggetto, sono esercitate dall’ente del Terzo settore, per la realizzazione, in via esclusiva, delle finalità civiche, solidaristiche e di utilità sociale perseguite dall’ente medesimo.”

A sostegno, invece, dell’applicabilità della norma di favore, appare la previsione del comma 3 dell’articolo 36, D.Lgs. 36/2021, che espressamente prevede l’applicabilità dell’articolo 148, comma 3, Tuir, alla cessione dei contratti di lavoro subordinato sportivo degli atleti.

Ma vi è anche un altro passaggio foriero di “tempesta”. Infatti, nella definizione dei contenuti dell’oggetto sociale, il legislatore della riforma ha aggiunto il termine “gestione” che non era presente nella definizione abrogata (contenuta nell’articolo 90, L. 289/2002) che parlava esclusivamente di organizzazione di attività sportiva dilettantistica.

L’aggiunta nell’oggetto sociale del termine gestione rischia, anche qui in assenza di chiarimenti ministeriali, di far considerare “non sportivi” tutti gli enti che, fino ad oggi, si sono limitati ad organizzare gare a cui partecipano tesserati di altri club o enti che gestiscono solo gli ingressi (alla piscina o alla palestra), ma che non organizzano all’interno alcun tipo di attività propria (di carattere corsistico o agonistico).

Ma un altro tema in chiaroscuro è la disciplina fiscale della cessione dei contratti e dei premi di addestramento e formazione tecnica previsti e disciplinati dall’articolo 31, comma 2, D.Lgs. 36/2021.

Il comma 3, dell’articolo 36, D.Lgs. 36/2021 – disciplinando il trattamento fiscale dei compensi sui contratti di cessione dei diritti sulle prestazioni degli atleti (assoggettandoli ad iva ma ritenendo, per le dilettantistiche, applicabile la defiscalizzazione sopra descritta) – fa espresso riferimento all’articolo 26, comma 2, D.Lgs. 36/2021, ossia alla cessione dei contratti di lavoro sportivo subordinato. Stante il carattere tassativo delle agevolazioni, sarebbe importante chiarire se la medesima disciplina fiscale potrà essere applicata anche alle cessioni di contratti nella forma della collaborazione coordinata e continuativa.

Il comma 4, dell’articolo 36, D.Lgs. 36/2021, considera operazioni “equiparate alle operazioni esenti” l’erogazione dei premi di addestramento. Prima domanda banale. In proiezione futura, saranno in molto ì poche, ma la sportiva senza partita iva per “versare” il premio la dovrà “aprire”?.

La norma poi chiarisce che il premio, qualora sia percepito da enti dilettantistici che abbiano optato per la L. 398/91 “non concorre alla determinazione del reddito di tali enti”. Si ritiene, più per buon senso che per interpretazione letterale della norma, che se il premio si dovrà considerare “non imponibile” per gli enti che abbiano optato per la disposizione da ultimo citata, non può che giungersi alla medesima conclusione anche per le altre Asd o Ssd che per fatturato (o per scelta) abbiano scelto di non optare per tale regime forfettario. Ma anche su questo speriamo arrivi chiarezza.

ENTI NON COMMERCIALI – Le novità della Legge delega in materia di terzo settore

La L. 111/2023 (c.d. Delega Fiscale) detta principi per la revisione del sistema fiscale delle società e degli enti associativi, diversi da quelli disciplinati dal libro V del Codice civile. In particolare, l’articolo 9, L. 111/2023, prevede la necessità di: «…m) Completare e razionalizzare le misure fiscali previste per enti sportivi e il loro coordinamento con le altre disposizioni dell’ordinamento tributario con l’obiettivo di favorire tra l’altro, l’avviamento e la formazione allo sport dei giovani e soggetti svantaggiati …» Al momento appare difficile prevedere in quale direzione si muoverà il Governo in materia di enti sportivi, sicuramente l’oggetto della delega sembra mettere al centro dell’attenzione più l’esercizio fisico o motorio che la pratica competitiva (agonistica) dello sport. Questo appare anche ai fini Iva, dove il recepimento delle direttive comunitarie ha indotto il legislatore italiano ad esentare le prestazioni “di sport e di educazione fisica”: l’articolo 7, comma 1, lett. b), L. 111/2023, invita, infatti, «il Governo a rivedere le disposizioni che disciplinano le operazioni esenti, anche individuando le operazioni per le quali i contribuenti possono optare per l’imponibilità, in conformità ai criteri posti dalla normativa dell’Unione europea». Si prevede – a grandi linee – una razionalizzazione della disciplina Iva degli Enti del Terzo Settore, a fronte delle procedure di infrazione cui l’Italia era incorsa in passato, a causa della totale esclusione, ai sensi dell’articolo 4 D.P.R. 633/1972, da imposta delle operazioni c.d. istituzionale di tali enti (che, come sappiamo, per quanto non commerciali possono avere finalità e scopo economico).

L’esigenza di coordinamento deriva anche da quanto previsto dall’articolo 5, comma 15- quater, D.L. 146/2021, in tema di modifica del regime Iva da esclusione ad esenzione “per le prestazioni di servizi e le cessioni di beni ad esse strettamente connesse, effettuate in conformità alle finalità istituzionali da associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali, di promozione sociale e di formazione extra-scolastica della persona, a fronte del pagamento di corrispettivi specifici, o di contributi supplementari fissati in conformità dello statuto, in funzione delle maggiori o diverse prestazioni alle quali danno diritto, nei confronti di soci, associati o partecipanti, di associazioni che svolgono la medesima attività e che per legge, regolamento o statuto fanno parte di un’unica organizzazione locale o nazionale, nonché dei rispettivi soci, associati o partecipanti e dei tesserati dalle rispettive organizzazioni nazionali”.

Ai sensi dell’articolo 1, comma 683, L. 234/2021, tale disposizione sarà in vigore dall’1.7.2024: si è, quindi, attuata una penetrante modifica dell’articolo 4 D.P.R. 633/1972 e dell’articolo 10 D.P.R. 633/1972, riconducendo all’interno del campo di applicazione dell’Iva, per quanto in regime di esenzione da imposta, varie prestazioni istituzionali di servizi e cessioni di beni poste in essere da enti associativi (non commerciali) verso i propri iscritti.

Che cosa accadrà quindi? Accadrà che le operazioni istituzionali rese verso gli associati potranno, da un lato, essere escluse da Irpef e, dall’altro, essere soggette a regime Iva, per quanto esenti.

Interessanti, ma sicuramente meno “dirompenti”, sono le disposizioni previste in tema di Irpef.

L’articolo 6 L. 111/2023, afferma, infatti, che il Governo è delegato a prevedere l’adozione di un regime speciale in caso di passaggio dei beni dall’attività commerciale a quella non commerciale e viceversa per effetto del mutamento della qualificazione fiscale di tali attività in conformità alle disposizioni adottate in attuazione della delega conferita dalla legge 6 giugno 2016, n. 106 (lett. g).

L’idea sottesa al testo normativo è quella di mitigare il regime tributario del passaggio di un bene da un ente profit a ente non profit; è forse prematuro comprendere nel dettaglio dove e come potrà mutare l’attuale normativa dei conferimenti di beni (soprattutto immobili), specialmente con riferimento all’allineamento dei valori reali rispetto a quelli fiscali e di bilancio.

Nella Relazione illustrativa di accompagnamento alla L. 111/2023, il Governo ha in ogni caso affermato che l’intento del criterio di delega è di introdurre norme volte ad attenuare il carico impositivo che potrebbe emergere a fronte dell’ingresso dell’ente o di un suo ramo nell’ambito applicativo della disciplina fiscale del Terzo settore e non il contrario; pertanto se un ente (o un suo ramo) si trasforma in non commerciale, il regime dovrebbe esserne agevolato, e ciò a fronte dell’impossibilità tendenziale di successiva realizzazione di un utile ed anche a fronte del regime devolutivo in caso di scioglimento dell’ente di riferimento.

Molto interessante anche l’articolo 8, L. 111/2023, che prevede il graduale superamento dell’Irap, in favore di una sovra-imposta da crearsi con evidenti finalità di gettito.

Il Governo procederà “al graduale superamento dell’imposta, con priorità per le società di persone e le associazioni senza personalità giuridica costituite tra persone fisiche per l’esercizio in forma associata di arti e professioni”, e come detto istituirà una sovrimposta, assicurando alle regioni un gettito in misura equivalente a quello attuale, da ripartire tra le stesse sulla base dei criteri vigenti in materia di Irap.

ENTI NON COMMERCIALI – Novità giuridiche della riforma dello sport

Analizzato l’impatto che la riforma dello sport ha avuto sotto il profilo del nuovo lavoro sportivo, diventa necessario, ora, verificare quali altri istituti giuridici siano stati modificati dai decreti delegati entrati in vigore.

L’aspetto che appare maggiormente caratterizzante è che, mentre in passato la differenza fondamentale era posta tra attività professionistica e dilettantistica (la prima avrebbe dovuto racchiudere i lavoratori dello sport, la seconda coloro che nello sport giocavano, lo facevano per “diletto”), ora sembra identificarsi tra i soggetti che svolgono attività amatoriale e quelli che, invece, svolgono attività economiche.

Infatti, da un lato, la riforma mantiene una legislazione di estremo favore per quegli enti sportivi costituiti in forma associativa e nei quali l’attività viene svolta in modo volontario (ossia senza compenso) o al massimo con riconoscimenti economici minimi (fino a cinquemila euro annui). Questi sodalizi, di fatto, hanno gli stessi adempimenti obbligatori anche prima della riforma, a cui si aggiunge esclusivamente:

la comunicazione di inizio attività per i collaboratori retribuiti fino al limite indicato e;

l’obbligo della copertura assicurativa di responsabilità civile per tutti i volontari.

Dall’altro lato, la riforma prevede per le società sportive la possibilità di distribuire, a determinate condizioni, fino al 50 % di utile prodotto dalla attività economica svolta (per arrivare fino all’80% per i gestori di impianti sportivi) e garantisce tutela previdenziale e assistenziale a coloro i quali, percependo somme maggiori di 5.000 euro l’anno, si presume abbiano un impegno “lavorativo” nello sport.

Questa distinzione appare ancora più evidente dalla novella legislativa che ha trasferito i ricavi da servizi sportivi da operazioni poste fuori campo iva ad operazioni esenti da iva, facendole così rientrare in una attività di impresa.

D’altro canto, l’affermazione della unicità della prestazione lavorativa nello sport (“è lavoratore sportivo …indipendentemente dal settore professionistico o dilettantistico… “ art. 25 d. lgs. n. 36/21) e l’ingresso della lucratività anche nel mondo dilettantistico rende, di fatto, priva di senso (se non ai fini del godimento di determinate agevolazioni fiscali) la distinzione tra dilettantismo e professionismo.

Altra novità di rilievo è quella di essere arrivati finalmente ad una definizione legislativa di sport L’articolo 2, D.Lgs. 36/2021riporta: “… f) Attività fisica o attività motoria: qualunque movimento esercitato dal sistema muscolo-scheletrico che si traduce in un dispendio energetico superiore a quello richiesto in condizioni di riposo nn) sport: qualsiasi forma di attività fisica fondata sul rispetto di regole che, attraverso una partecipazione organizzata o non organizzata, ha per obiettivo l’espressione o il miglioramento della condizione fisica e psichica, lo sviluppo delle relazioni sociali o l’ottenimento di risultati in competizioni di tutti i livelli»

Il contenuto di queste definizioni potrà avere, sotto il profilo giuridico, importanti conseguenze. Infatti, solo chi si “muove” sulla base di determinate regole (che sono poi quelle previste dai regolamenti tecnici delle varie discipline sportive) che consentono la misurazione della performance sta praticando attività sportiva, chi lo fa in libertà sta svolgendo attività fisica. Di conseguenza, solo nel primo caso gli organizzatori potranno applicare le norme fiscali e lavoristiche previste per le attività sportive dilettantistiche, negli altri casi si tratterà di prestazioni di servizi alla persona equiparate alle altre di analoga classificazione merceologica.

La distinzione appare già essere stata acquisita dal legislatore fiscale che, nell’articolo 36 bis, D.L. 75/2023, parla apertamente di “.. prestazioni di servizi strettamente connessi con la pratica dello sport, compresi quelli didattici e formativi, rese nei confronti delle persone che esercitano lo sport o l’educazione fisica…”.

Nel ricordare, poi, che l’allargamento, anche agli enti del terzo settore, della possibilità di assumere la qualifica di enti sportivi dilettantistici, produce la possibilità, anche alle fondazioni iscritte al Runts, di svolgere come attività di interesse generale la pratica dello sport dilettantistico, rimane ancora “incerto” l’eventuale obbligo, per i sodalizi sportivi, di svolgere sia attività agonistica che attività didattica e formativa.

La formulazione del regolamento del Ras mantiene l’ambiguità, ma la rilettura della definizione di sport laddove viene previsto l’ottenimento di una migliore condizione fisica o l’ottenimento di risultati agonistici, o la previsione contenuta al comma 1 bis, dell’articolo 38, D.Lgs. 36/2021(“… svolgono attività sportiva in tutte le sue forme con prevalente finalità altruistica, senza distinzioni tra attività agonistica, didattica, formativa, fisica o motoria”) ci consente di affermare che, possono mantenere legittimamente la loro iscrizione al Ras sia gli enti sportivi dilettantistici che praticano esclusivamente attività agonistica sia quelli che praticano esclusivamente attività formativa.

Si pone solo il problema, al momento irrisolto, se potranno mantenere la loro iscrizione gli enti sportivi che si limitano ad organizzare attività sportive a cui partecipano solo altre realtà.

ENTI NON COMMERCIALI – Novità giuridiche della riforma dello sport

L’entrata in vigore della riforma dello sport non ha ancora sciolto i numerosi dubbi interpretativi legati all’applicazione della nuova disciplina.

L’avvicinarsi anche degli adempimenti di fine anno impone di concentrarci su un tema, ad oggi rimasto ancora oscuro. Ci si riferisce alle modalità di calcolo dei contributi previdenziali dei lavoratori sportivi che operano con partita Iva. Per costoro, salvo che non si tratti di soggetti già iscritti alla gestione ex enpals (e che entro il prossimo 31.12.2023 optino per rimanere iscritti a questa gestione), è possibile applicare l’aliquota contributiva di base (24% o 25%) sulla parte di compenso eccedente i primi 5.000 euro annui, ai sensi dell’articolo 35, comma 8- bis, D.Lgs. 36/2021.

La Circolare Inps n. 88/2023, al punto 10.2.1, in linea con l’articolo 2, comma 29, L. 335/1995, afferma che: “Per il calcolo della contribuzione previdenziale dovuta i lavoratori autonomi titolari di partita IVA dovranno considerare quale base imponibile il reddito dichiarato nel modello Unico…”. Al paragrafo successivo della richiamata circolare, si puntualizza che la determinazione si palesa tramite la compilazione del quadro RR, sezione II – Contributi previdenziali dovuti dai liberi professionisti iscritti alla gestione separata, di cui all’articolo 2, comma 26, L. 335/1995 – “seguendo le istruzioni del modello Unico”, vale a dire annotando al rigo RR5:

col. 1 la natura del reddito (autonomi, parasubordinati ecc.);

col. 2 l’ammontare del reddito;

col. 11 l’imponibile previdenziale.

Dal punto di vista fiscale, i compensi da lavoro sportivo (fatturati nell’area del dilettantismo) non costituiscono base imponibile fino all’importo complessivo annuo di 15.000 euro, ai sensi dell’articolo 36, comma 6, D.Lgs. 36/2021. C’è solo un problema. La Circolare Inps n. 88/2023 rispecchia fedelmente la norma inerente alla gestione separata, di cui all’articolo 2, comma 29, L 335/1995, a mente della quale “Il contributo…è applicato sul reddito delle attività determinato con gli stessi criteri stabiliti ai fini dell’imposta sul reddito delle persone fisiche, quale risulta dalla relativa dichiarazione annuale dei redditi…”, ma non quanto scritto dal legislatore al comma 8-bis, dell’articolo 35, D.Lgs. 36/2021, secondo cui “L’aliquota contributiva pensionistica e la relativa aliquota contributiva per il computo delle prestazioni pensionistiche (…), sono calcolate sulla parte di compenso eccedente i primi 5.000 euro”.

A questo punto, l’esenzione previdenziale deve essere applicata all’ammontare dei compensi fatturati o al reddito imponibile dichiarato?

Preliminarmente si pone il problema del differenziale tra la fascia esente previdenziale (5.000 euro) e quella fiscale (15.000 euro). Sulla base di quanto riportato nella circolare Inps sembrerebbe che su questa differenza di 10.000 euro = (15.000 euro – 5.000 euro) non siano applicati contributi previdenziali, in quanto la base imponibile previdenziale coincide con il reddito dichiarato.

Ma se la scelta sulle modalità di calcolo della franchigia previdenziale appaiono irrilevanti per i professionisti in regime ordinario, così non appare per i forfettari.

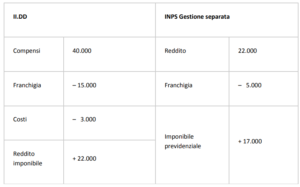

Caso 1. Istruttore sportivo in contabilità semplificata con fatturato pari a 40.000 euro e costi deducibili per euro 3.000.

Nel caso in cui la franchigia previdenziale fosse, invece, direttamente applicata ai compensi, il relativo imponibile non subirebbe alcuna variazione, in quanto produce sempre un saldo di imponibile previdenziale, pari a euro 17.000 = euro 40.000 (compensi) – euro 15.000 (franchigia fiscale) – 5.000 euro (franchigia previdenziale) – euro 3.000 (costi).

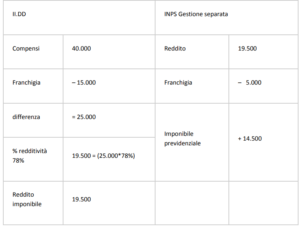

Caso 2. Istruttore sportivo forfettario con fatturato pari a 40.000 euro.

In questo caso, invece, se la franchigia previdenziale noi la calcolassimo sul compenso ci troveremmo a dover calcolare la redditività su euro 20.000 = (euro 25.000 – euro 5.000) per un imponibile previdenziale pari a euro 15.600 = (euro 20.000 * 78%).

Sarà, pertanto, necessario che venga chiarito, con una certa urgenza, se il differenziale tra le due franchigie sia effettivamente o meno soggetto a contribuzione previdenziale e come debba essere calcolata la franchigia previdenziale (sul compenso oppure sul reddito).

Altro chiarimento. Al paragrafo 10.1 della citata circolare n. 88/2023, l’Inps specifica che alla franchigia di euro 5.000 annui concorrono quei compensi erogati dall’1.7.2023 ai lavoratori sportivi titolari di collaborazione coordinata e continuativa nel settore dilettantistico.

Considerata l’assenza di indicazioni in merito ai titolari di partita Iva al successivo punto 10.2, per l’esercizio 2023 occorrerà chiarire in quale misura (totale/parziale) quest’ultimi potranno usufruire del beneficio.

ENTI NON COMMERCIALI – Novità giuridiche della riforma dello sport

L’articolo 33, comma 1, D.Lgs. 36/2021, riporta che, anche nel lavoro sportivo, devono trovare applicazione le norme sulla sicurezza sul lavoro, “in quanto compatibili con le modalità della prestazione sportiva”; da questa fattispecie emerge un’oggettiva diversità della natura dell’attività lavorativa “tradizionale”, rispetto a quella esercitata dagli sportivi, entrambe soggette alla tutela e agli obblighi in materia di sicurezza sul lavoro.

In particolare, nel luogo di lavoro tradizionale, ossia quell’ambiente in cui si svolge un’attività lavorativa non sportiva, il lavoratore nell’esercizio della propria mansione non accetta nessun rischio di infortunio (o malattia professionale) eziologicamente connesse all’attività stessa.

Il D.Lgs. 81/2008 prevede, infatti, una tutela globalmente intesa, rispetto a tutti i rischi alla salute e alla sicurezza (anche potenziali) del lavoratore (che derivano dallo svolgimento dell’attività lavorativa), con la conseguenza che gli obblighi in capo al datore di lavoro si plasmano e misurano in base ad una corretta valutazione dei rischi, in cui può incorrere il lavoratore nell’esercizio dell’attività, al fine della loro prevenzione, riduzione e, ove possibile, eliminazione.

Diversamente, nell’ambito sportivo, l’oggetto dell’attività è una prestazione fisica, dalla quale possono derivare fisiologicamente danni e/o infortuni, direttamente correlati all’attività sportiva stessa e, in qualche modo, ne costituiscono una caratteristica.

In tale contesto, è pacifico affermare che il lavoratore sportivo (diversamente dal lavoratore tradizionalmente inteso) accetta il rischio di subire un infortunio nell’esercizio della propria attività.

A tal riguardo, basti pensare a tutte quelle attività svolte dall’atleta che consistano in un contatto fisico, parimenti dicasi per gli allenatori e i tecnici che interagiscono a stretto contatto con gli atleti sportivi e, generalmente, da tutti i soggetti rientranti nella definizione di “lavoratore sportivo”, ai sensi dell’articolo 25, comma 1, D.Lgs. 36/2021, a mente del quale: «l’atleta, l’allenatore, l’istruttore, il direttore tecnico, il direttore sportivo, il preparatore atletico e il direttore di gara che, senza alcuna distinzione di genere e a prescindere dal settore professionistico o dilettantistico, esercita l’attività sportiva verso un corrispettivo».

Pertanto, nell’ambito sportivo, la tutela e prevenzione del rischio – cui è assoggettato il Datore di lavoro e/o il Committente – è relativamente inferiore, rispetto ad una tradizionale azienda.

Detto in altri termini, e facendo un esempio concreto, il pugile, nell’esercizio della sua mansione, accetta il rischio di recarsi un danno fisico (es. ematoma, rottura del setto nasale, lacerazioni della pelle) correlato all’attività che non può essere in alcun modo evitato, in quanto intrinseco alla natura dell’attività stessa. Parimenti dicasi per altre attività geneticamente pericolose quali, ad esempio, motociclismo, l’automobilismo, il rugby, il freediving e molti altri.

In un contesto sportivo sarà necessario, pertanto, redigere un DVR (documento di valutazione dei rischi) “su misura”, in base alla specifica mansione esercitata dal lavoratore, anche in considerazione delle carte e regolamenti redatti dalle federazioni sportive che fungono da linee guida alla redazione della documentazione in materia.

La prestazione svolta nel pieno rispetto delle norme di sicurezza stabilite dalla Federazione per quella tipologia di disciplina sportiva debbono far derivare, in una logica di lettura della “specificità dello sport” (ricordata sia nella L. 111/2023, che nel D.Lgs. 36/2021) che la prestazione possa essere considerata sicura.

Garanti della tutela della sicurezza nell’ambito sportivo: il gestore dell’impianto sportivo.

A seguito dell’entrata in vigore del D.Lgs. 36/2021, tutti i prestatori d’opera sportiva-dilettantistica, laddove non inquadrati come occasionali o subordinati, vengono considerati presuntivamente collaboratori coordinati e continuativi, ai sensi e per gli effetti dell’articolo 409 c.p.c. e, quindi, percipienti di “redditi di lavoro”. Con la conseguenza che, fra le molteplici implicazioni normative, trova integralmente applicazione il D.Lgs. 81/2008.

L’articolo 3, comma 7, D.Lgs. 81/2008, recita: “nei confronti dei lavoratori a progetto di cui agli articoli 61, e seguenti, del decreto legislativo 10 settembre 2003, n. 276, e successive modificazioni, e dei collaboratori coordinati e continuativi di cui all’articolo 409, primo comma, n. 3, del Codice di procedura civile, le disposizioni di cui al presente decreto si applicano ove la prestazione lavorativa si svolga nei luoghi di lavoro del committente.

Pertanto, è ritenuto Committente, l’Ente sportivo che è proprietario dell’impianto e gestore diretto dello stesso. In tale ipotesi, essendo l’ente una Asd o Ssd, questa sarà tenuta «ad adottare le misure utili a eliminare o, ove ciò non sia possibile, a ridurre al minimo i rischi da interferenze tra la prestazione del soggetto e altre attività che si svolgano nell’ambito della medesima organizzazione», e, pertanto, sarà obbligata ad elaborare e redigere il DVR (del rischio sportivo e del rischio tradizionale), indipendentemente dalla loro dimensione e struttura. Ne deriva che, l’ente in questione si qualifica come «datore di lavoro» definito all’articolo 2, comma 1, lett. b), D.Lgs. 81/2008, come “il soggetto titolare del rapporto di lavoro con il lavoratore o, comunque, il soggetto che, secondo il tipo e l’assetto dell’organizzazione nel cui ambito il lavoratore presta la propria attività, ha la responsabilità dell’organizzazione stessa o dell’unità produttiva in quanto esercita i poteri decisionali e di spesa”.

Nell’ipotesi in cui vi sia molteplicità di organizzazioni, che esercitano la medesima attività all’interno del medesimo luogo/spazio di lavoro, vi è un riparto della responsabilità in tema di sicurezza.

L’ente che gestisce l’intero spazio (in qualità di proprietario o solo di gestore) e che concede in locazione (o in comodato) singoli spazi sportivi (es. corsie nuoto, campi da tennis) ad altre Asd/Ssd che, poi, li utilizzano organizzando l’attività del proprio personale, è tenuto, in quanto locatore a redigere il DVR e consegnarne una copia anche al conduttore, che deve avere contezza dei rischi che possono sorgere in quell’ambiente di lavoro con quelle particolari caratteristiche. Entrambi gli enti sono poi tenuti a redigere insieme il DUVRI (che è necessario anche in tutti i casi c’è un evento – competizione ecc.).

Parimenti, l’Ente sportivo che prende in affitto (o da Ente pubblico o da altro ente sportivo) spazi dell’impianto per esercitare la propria attività deve cooperare con il gestore e/o proprietario dell’impianto nella redazione del DUVRI. Quest’ultimo adempimento è necessario ogni volta che, in un ambiente comune, più realtà/ organizzazioni si trovano in “contatto” nello svolgimento dell’attività sportiva. Ne consegue, pertanto, che appare pacifico, ma da valutare di volta in volta al caso concreto, che qualora vi sia un evento sportivo, una competizione o una manifestazione sportiva, tutti gli enti sportivi sono tenuti a cooperare e collaborare, al fine di individuare i rischi interferenziali nascenti – appunto – dalla copresenza di più lavoratori sportivi in un comune ambiente di lavoro, il cui proprietario/gestore diretto deve consegnare/ predisporre tutta la documentazione in materia di sicurezza. Tutti ben

comprendiamo che, in una sala di muscolazione, sarebbe opportuno poter entrare ben protetti dai carichi pendenti.

Un dato importante è anche quello relativo alla formazione e informazione dei lavoratori sui rischi connessi alla loro attività.

Non vi è dubbio che non vi sia miglior conoscitore dei rischi legati allo svolgimento di una prestazione sportiva, di colui il quale allena l’atleta.

Sarebbe proprio impossibile caricare sulla formazione dei tecnici federali anche tale onere da riportare nei club, semplificando ulteriormente la prassi di applicazione di dette norme?

– a cura dello Studio Martinelli – Rogolino – Giancola –